Sigholm kvantifierar och analyserar kontinuerligt de stora förändringar som pågår i Europas energisystem. I vår färska långtidsprognos har vi vägt samman flera olika aspekter och simulerat elpriset för åren 2025-2050 per svenskt elprisområde och per kraftslag. Innehållet redogör för utvecklingen på de globala energimarknaderna och vilken påverkan de har på europeisk, nordisk och svensk elprissättning. Alla prisdrivare redovisas var för sig.

I aprilprognosen ägnas fördjupningarna åt den omvärldsoro och som skapar störningar i energimarknaderna, inbromsningen i ny kraftproduktion och de senaste analyserna av tajmingen i industrins elektrifiering. Här följer ett axplock av de slutsatser som framkommit under arbetet.

Handelskrig och omvärldsoro

USA:s handelskrig och supermaktens tydliga tillbakadragande som garant för västvärldens säkerhet har skapat förvirring och oro. Beredskap har snabbt blivit ett prioriterat område och kommer sannolikt prägla det strategiska arbetet under lång tid framöver. I energisektorn adderas beredskapstänket till den redan omfattande utmaningen med leveranssäkerheten, som blev allvar när Ryssland började strypa gasleveranserna 2021. För Europa innebär skiftet från ryska rörledningsleveranser till flytande, fartygsburen fossilgas ett skifte från långa, regionala kontrakt till korta inköp i global konkurrens och en ökad exponering mot geopolitiska risker. Gaspriset steg kraftigt i vinter när gaslagren tömdes i högre utsträckning än tidigare krisår. Skillnaden mot 2024 motsvarar 280 extra laster flytande naturgas, som kanske behöver köpas på världsmarknaden. Det är utöver de motsvarande 330 laster som behövs för att nå målet om 90 procents fyllnadsnivå 1 november. Europa kommer troligtvis även i fortsättningen att betala ett högre pris för sin fossilgas än tidigare.

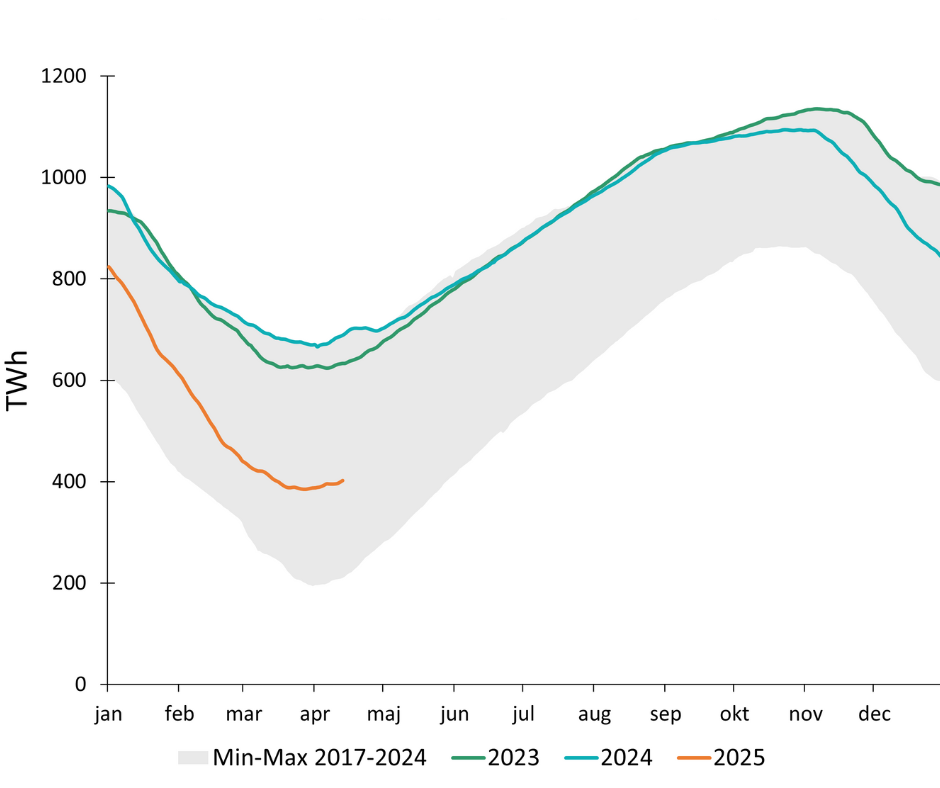

Genomsnittlig fyllnadsnivå europeiska gaslager

Sommaraptit: Från botten i april behövs 619 TWh för att uppfylla regeln om 90 procent fyllnadsnivån 1 november. Källa: Sigholm, AGSI GIE

Elkonsumtionen

Efterfrågan spås stiga både i Norden och Sverige allteftersom industrin elektrifierar befintliga och nya verksamheter. Men många projekt har försenats med två-tre år. Det rullar över stora volym- och prisrisker på producenterna och försvårar den nybyggnation av kraftproduktion som krävs för att på sikt tillgodose konsumtionsökningarna. I närtid innebär det stora och tidvis instängda elenergiöverskottet låga priser. Men samtidigt som driftsättningen av ny kraftproduktion bromsa in på allvar börjar elkonsumtionen stiga, vilket bland annat Energimyndighetens kortidsprognos från 17 mars visar. Det bäddar för en pisksnärtseffekt: Fallande tillgång och ökande efterfrågan minskar elenergiöverskottet. Och när överskottet är hanterligt kopplar priserna till omgivande marknader där kostnadsläget är högre. Det bör överraska många aktörer. För en noggrannare tajming, ta gärna del av Sigholms analys på området.

Risk och omställning

Allteftersom riskerna och kostnaderna i det nuvarande energisystemet har stigit och exponerat stora leveransosäkerheter och geopolitiska risker, har de strategiska osäkerheterna att ställa om från fossila bränslen blivit mindre riskfyllt relativt sett. Men i det befintliga systemet orsakar ökad volatilitet i både kraft- och värmeaffären de operativa riskerna generellt. Det höga ränteläget och kärva ekonomiska tiderna ställer större krav på kapitalintensiva projekt.

Industrins elektrifieringsplaner har försenats. Även den regulatoriska, politiska risken har ökat rejält och den geopolitiska oron är omfattande. Ett tydligt tecken på att nya förmågor behövs är de höga obalanspriserna sedan i mars, med potentialen att fem- till tiodubblat obalanskostnaderna för producenter och konsumenter. Visst kan reglerna kanske ändras igen genom påverkan från politiskt eller regulatoriskt håll, men i väntan på det finns det mycket att göra. Tro på Gud, men bind ändå din kamel, som talspråket lyder.